του Γιάννη Αγγέλη

Αν κάνει κανείς «αφαίρεση» των διεθνών γεωπολιτικών συγκρούσεων και επιχειρήσει να επικεντρώσει τον «φακό» στην αμερικάνικη οικονομία, εμφανίζεται το παράδοξο μιας «αναπτυσσόμενης» με βάση τα καπιταλιστικά μέτρα –τουλάχιστον μέχρι το τελευταίο τρίμηνο του 2023– οικονομίας.

Παράδοξο γιατί μετά από μια μακρά περίοδο μηδενικών ή και αρνητικών επιτοκίων, η Κεντρική Ομοσπονδιακή Τράπεζα (Fed) υποχρεώθηκε από την εκρηκτική και ανεξέλεγκτη αύξηση του πληθωρισμού να αυξήσει απότομα και σε πρωτοφανή επίπεδα το κόστος δανεισμού (επιτόκια 5,25% – 5,5%) και να το διατηρεί εκεί, ακόμα και σήμερα, έξι περίπου μήνες πριν από τις προσεχείς προεδρικές εκλογές.

Η ίδια «κίνηση» από την ΕΚΤ έχει βυθίσει την οικονομία στον ευρωπαϊκό καπιταλισμό σε μία παρατεταμένη οικονομική επιβράδυνση που ήδη σε κάποιες οικονομίες ορίζεται ως ύφεση.

Η διαφορά αυτή έχει αποδοθεί πέραν όλων των άλλων επιθετικών οικονομικών πολιτικών κινήσεων που έχουν γίνει από την αμερικάνικη κυβέρνηση με «όπλο» το δολάριο, στα «ισχυρά θεμέλια» του αμερικάνικου καπιταλισμού κ.λ.π.

Και βέβαια έχει τροφοδοτήσει μία ακατάσχετη άνοδο των χρηματιστηριακών τιμών στο Χρηματιστήριο της Wall Street.

Η αλήθεια πίσω από τους αριθμούς

Η “απογύμνωση” αυτής της ερμηνείας γίνεται πολύ γρήγορα αν συγκρίνει και μετρήσει κανείς την πραγματική αξία του δολαρίου και των τιμών τού χρηματιστηριακού δείκτη Nasdaq σε χρυσό (φυσική μορφή), όπου και τα δύο έχουν κυριολεκτικά «βυθιστεί» με τεράστιες απώλειες.

Όμως, δεν είναι αυτή η πλέον ενδιαφέρουσα πλευρά μιας απάντησης με βάση τα δεδομένα της αμερικάνικης οικονομίας.

Περισσότερο ενδιαφέρον –γιατί αποδεικνύει το προσωρινό και ψευδές αυτής της εικόνας– είναι να «δει» κανείς το πώς τροφοδοτείται αυτή η αναπτυξιακή εικόνα, παρά το γεγονός ότι το κόστος δανεισμού στην οικονομία έχει εκτιναχθεί και παραμένει σε πρωτοφανή ύψη.

Μη ξεχνάμε ότι όταν ο Πώλ Βόλκερ (Fed) το 1980 – 1981 κινήθηκε το ίδιο απότομα για να αναχαιτίσει τον πληθωρισμό στα τέλη της δεκαετίας του ‘70 και στις αρχές του ‘80 αυξάνοντας σε διψήφιο νούμερο τα επιτόκια, βύθισε την αμερικάνικη και στη συνέχεια τη διεθνή οικονομία σε ύφεση για αρκετό καιρό, προκαλώντας τεράστια αναταραχή στο ήδη ασταθές (μετά το 1971) διεθνές νομισματικό σύστημα.

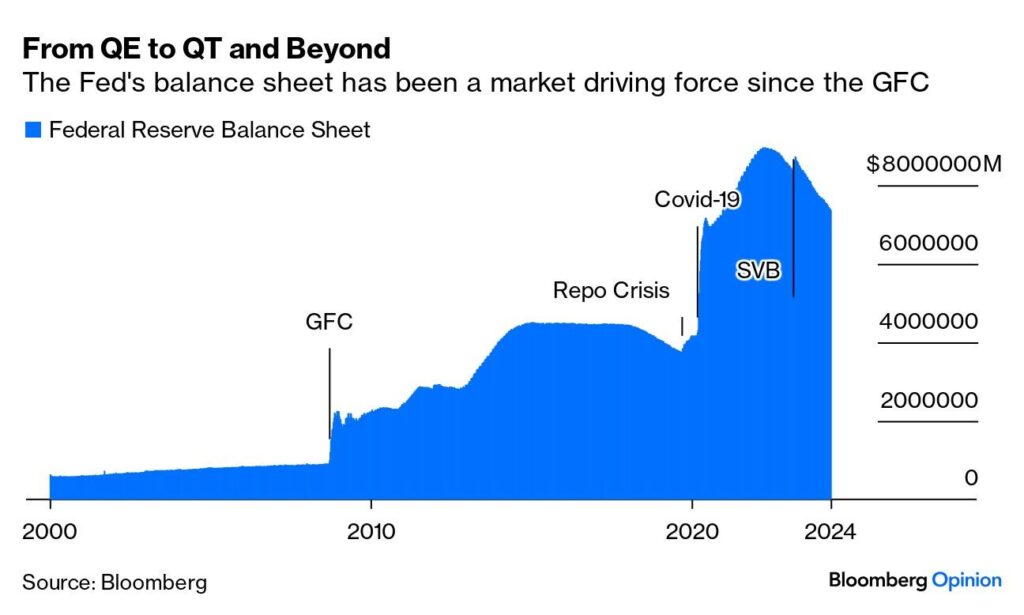

Η απλή αλήθεια είναι ότι η «αναπτυξιακή» τάση της αμερικάνικης οικονομίας «τρέφεται» από ένα πρωτοφανές δημόσιο έλλειμμα πάνω από 7 – 8 % του ΑΕΠ το οποίο τροφοδοτείται διαρκώς με νέο δημόσιο χρέος. Την ίδια στιγμή δηλαδή που όπως φαίνεται στα παρατιθέμενο διάγραμμα η Fed αρχίζει να μειώνει (για την ακρίβεια να «μαζεύει») την διαθέσιμη ρευστότητα, η αμερικάνικη κυβέρνηση υπερκαλύπτει το «κενό» με νέο χρέος, το οποίο αυξάνεται κατά ένα τρις δολάρια ανά 100 ημέρες !

Στο διάγραμμα αυτό φαίνεται καθαρά η πρόθεση της Fed για QT, δηλαδή για σταδιακό περιορισμό της διαθέσιμης ρευστότητας που έχει διοχετευθεί σε πρωτοφανείς όγκους μετά την κρίση του 2008 και ιδιαίτερα μετά την πανδημία. Αλλά είναι επίσης εμφανές το πόσο «σταδιακά» και λίγο – λίγο, επιχειρεί να το κάνει ταυτόχρονα με την αύξηση των επιτοκίων για να αποφύγει μια απότομη ύφεση στην οικονομία.

Στο δεύτερο διάγραμμα του Bloomberg που παρατίθεται, είναι επίσης εμφανές το πώς η αμερικάνικη κυβέρνηση έχει αυξήσει σε ακραία επίπεδα την χρηματοδότηση (παροχή ρευστότητας) στην οικονομία ασύγκριτα περισσότερο από ό,τι είχε κάνει για να την «σώσει» μετά την κατάρρευση της Lehman Brothers (GFC) το 2008.

Σε πρόσφατη αναφορά μεγάλων επενδυτικών χρηματιστηριακών οίκων της Wall Street «εξηγείται» επίσης το πώς η χρηματοδότηση της οικονομίας με νέο χρέος από την κυβέρνηση, για να μην δεσμεύει την τεράστια ρευστότητα από τις αγορές χρήματος με την έκδοση ομολόγων, την έχει αναγκάσει να εκδίδει έντοκα γραμμάτια –δηλαδή λήξης ίσης ή μικρότερης των 12 μηνών– για να κρατάει αυτά τα κεφάλαια διαθέσιμα μέσα στην οικονομία της.

Μάλιστα οι σχετικοί υπολογισμοί συγκλίνουν ότι τους επόμενους μήνες και μέχρι τις εκλογές οδηγούν σε προσθήκη ρευστότητας στην ήδη υπάρχουσα, που θα ξεπερνά τα 270 δις δολάρια!

Με αυτόν τον τρόπο η αμερικάνικη οικονομία τροφοδοτείται με μία διαρκή αύξηση χρέους για να διατηρηθεί το κλίμα ευφορίας και εξαίρεσης από τη διεθνή οικονομική επιβράδυνση, τουλάχιστον μέχρι τις εκλογές…

Η αντιστροφή της καμπύλης και η ύφεση

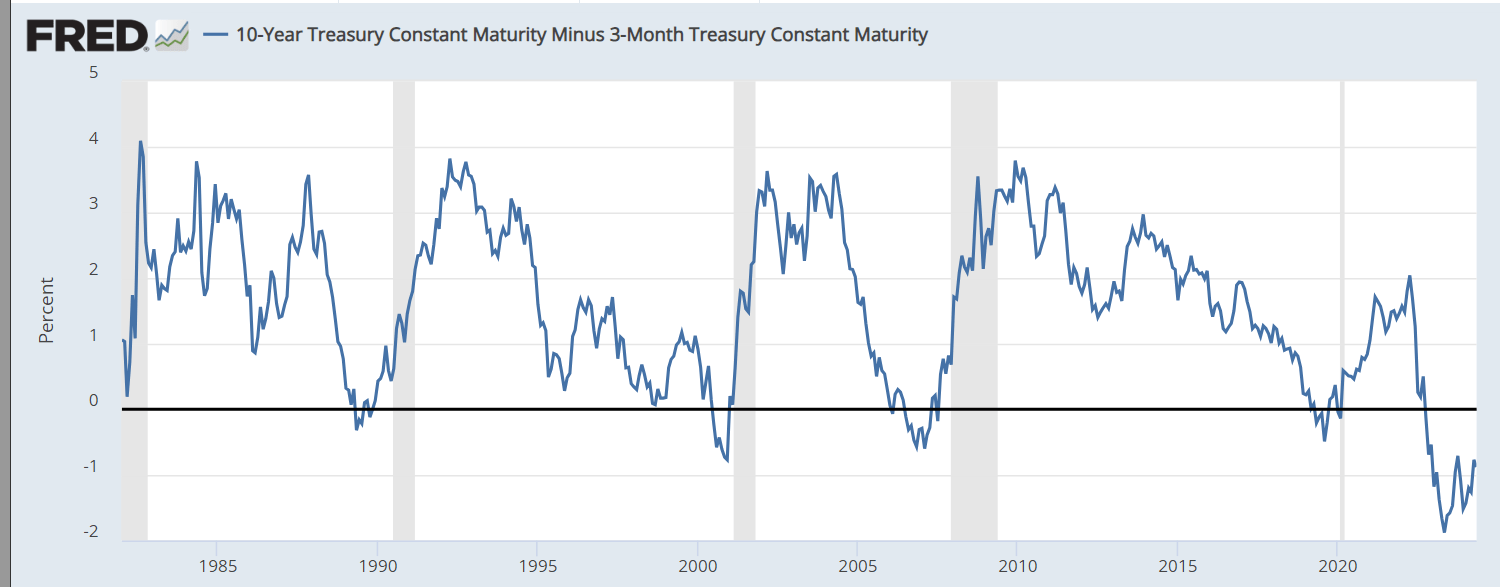

Βέβαια η αύξηση των βραχυπρόθεσμων επιτοκίων εντείνει ακόμα περισσότερο την λεγόμενη «αντιστροφή της καμπύλης των αποδόσεων» που είναι ο βασικότερος δείκτης επικείμενης ύφεσης στην οικονομία.

Τι είναι η «αντιστροφή της καμπύλης των αποδόσεων»;

Είναι το φαινόμενο κατά το οποίο τα βραχυπρόθεσμα επιτόκια, δηλαδή το επιτόκιο για δανεισμό σε βραχύ χρονικό διάστημα, είναι υψηλότερο από εκείνο του δανεισμού σε μεγάλο χρονικό διάστημα, όπου ο «άγνωστος κίνδυνος» φυσιολογικά είναι μεγαλύτερος.

Έτσι όταν τα βραχυπρόθεσμα επιτόκια δανεισμού είναι μεγαλύτερα των μακροπρόθεσμων, θεωρείται περισσότερο από βέβαιο ότι επίκειται ύφεση αφού αυτό «δημιουργεί ένα περιοριστικό μακροοικονομικό περιβάλλον όπου η διαθεσιμότητα πιστώσεων μειώνεται, ιδίως σε πιο ευάλωτες οικονομικά επιχειρήσεις, γεγονός που τελικά οδηγεί σε λιγότερες επενδύσεις και υψηλότερη ανεργία. Επιπλέον, το υψηλότερο πιστωτικό κόστος μειώνει την κατανάλωση πιστώσεων, γεγονός που μειώνει επίσης τις επενδύσεις και προκαλεί υψηλότερο ποσοστό ανεργίας…

Έτσι, μια ανεστραμμένη καμπύλη αποδόσεων προηγείται γενικά μιας ύφεσης. Ωστόσο, η επίδραση της ανεστραμμένης καμπύλης αποδόσεων στην οικονομία έχει «μακρά και μεταβλητή υστέρηση». Αυτό σημαίνει ότι χρειάζεται χρόνος για να επηρεάσει πραγματικά η καμπύλη αποδόσεων την πραγματική οικονομία. Γενικά, μια ύφεση συμβαίνει 12-18 μήνες μετά την αρχική αντιστροφή της καμπύλης αποδόσεων.

Ωστόσο, τα ευρήματα δείχνουν ότι μια βαθύτερη και μακρύτερη αντιστροφή της καμπύλης αποδόσεων προκαλεί βαθύτερη και μεγαλύτερη ύφεση.

Το παρακάτω διάγραμμα δείχνει τη διαφορά μεταξύ της απόδοσης του 10ετούς κρατικού ομολόγου και της απόδοσης των 3μηνων εντόκων γραμματίων, αυτή είναι η καμπύλη αποδόσεων. Κατά τη διάρκεια του εξεταζόμενου χρονικού διαστήματος, έχουμε μια βαθιά αντιστροφή ρεκόρ και μια μακρά αντιστροφή ρεκόρ.

Με βάση αυτήν την παρατήρηση, μια αναπόφευκτη ύφεση θα πρέπει να είναι βαθύτερη και μεγαλύτερη από το συνηθισμένο…».

Που βρίσκεται αυτή η αναστροφή σήμερα; Αυτό φαίνεται στο διάγραμμα που ακολουθεί και το οποίο συγκρίνει τις αποδόσεις των δεκαετών ομολόγων με εκείνες των τρίμηνων γραμματίων που εκδίδει το αμερικάνικο δημόσιο…

{kind=link}

Οι εκλογές και η κρίση

Με αυτά τα δεδομένα η ανάλυση των αστικών καπιταλιστικών μέσων του χρηματιστικού κεφαλαίου, προβλέπει ότι η ύφεση ακόμα και με την πρωτοφανή στρέβλωση που προσπαθεί να επιβάλει η αμερικάνικη κυβέρνηση για να κερδίσει χρόνο μέχρι τις εκλογές, είναι απίθανο να μη συμβεί στο 3ο τρίμηνο του 2024, ήτοι πριν από τις εκλογές του Νοεμβρίου.

Κάποιοι «ερμηνεύουν» μάλιστα την απόφαση της Fed να κρατήσει ψηλά τα επιτόκια και να καθυστερήσει την μείωση των επιτοκίων για το καλοκαίρι, σαν κίνηση προκειμένου να δώσει περισσότερο χρόνο στην κυβέρνηση για να αποφύγει την εκδήλωση μίας ύφεσης ταυτόχρονα με τις εκλογές.

Με άλλα λόγια, είτε το καταφέρουν είτε όχι, η κυβέρνηση Μπάιντεν και η Fed, οι διαχειριστές του χρηματιστικού κεφαλαίου περιμένουν την «καταιγίδα», η οποία όπως προβλέπουν θα έχει χαρακτηριστικά στασιμοπληθωρισμού, να έρχεται πριν κλείσει το 2024.

Κάτι που πρέπει να κρατάει κανείς στο μυαλό του βέβαια είναι ότι ο στασιμοπληθωρισμός της δεκαετίας του ‘70, που έφερε τρομερές γεωπολιτικές ανακατατάξεις στον «δυτικό» κόσμο, δεν συγκρίνεται με τον «επερχόμενο» -αν αυτή είναι βέβαια η μορφή που θα πάρει η «καταιγίδα»- καθώς τώρα η κρισιακή αυτή διαδικασία, εξελίσσεται πάνω ή για την ακρίβεια μέσα, σε ένα τεράστιο όγκο δημόσιου και ιδιωτικού χρέους που δεν υπήρχε την δεκαετία του ‘70 σε σχέση με το παγκόσμιο ΑΕΠ… Αν τοποθετήσει κανείς αυτή την «αφαιρετική» εικόνα της κρίσης στις ΗΠΑ μέσα στην τρέχουσα διεθνή κατάσταση, γίνεται πολύ περισσότερο σαφές γιατί οι κραυγές του πολέμου στο ιμπεριαλιστικό στρατόπεδο γίνονται ολοένα και πιο εφιαλτικές.