του Γιάννη Αγγέλη

Τις ημέρες του καθολικού Πάσχα, όποιος είχε την διάθεση να παρακολουθήσει την διεθνή οικονομική επικαιρότητα μέσα από το Bloomberg, θα έπεφτε πάνω στον ακόλουθο τίτλο άρθρου: “A $1,5 trillion wall od debt is looming for US commercial properties…”(σε ελεύθερη μετάφραση: ένα τοίχος χρέους 1,5 τρις δολ. διαφαίνεται για τα αμερικάνικα εμπορικά ακίνητα).

Αν διαβάζοντας το εμπεριστατωμένο κομμάτι του Bloomberg –που κανείς δεν μπορεί να κατηγορήσει για “τρομολαγνεία ”- άρχιζε να “ανησυχεί” πραγματικά και επιχειρούσε να διερευνήσει λίγο περισσότερο το θέμα, αναγκαστικά θα “σκόνταφτε” στις πρόσφατες σχετικές αναφορές της ΕΚΤ, αλλά και του ΔΝΤ. Αναφορές σχετικές με τις συνέπειες της αύξησης των επιτοκίων στην αγορά ακινήτων (σ.σ. πτώση τιμών), η οποία αγορά ακινήτων, ειδικά των εμπορικών ακινήτων στις ΗΠΑ, κατ’ αυτούς κάθεται πάνω σε μία “φούσκα” ενός περίπου τρισεκατομμυρίου δολαρίων.

Μια φούσκα χρέους η οποία πιέζεται τώρα επικίνδυνα από την βίαιη αντιστροφή της νομισματικής πολιτικής (απότομη αύξηση επιτοκίων).

Με άλλα λόγια η άνοδος των επιτοκίων έχει προκαλέσει πτώση των ονομαστικών «αξιών» (τιμών), καλή ώρα όπως και με τα χαρτοφυλάκια ομολόγων…

Η διαφορά με το δημοσίευμα του Bloomberg στην εκτίμηση της “φούσκας” είναι περίπου μισό τρις, αλλά αυτή η διαφορά αποκτά σχετική σημασία. Και αυτό γιατί το μείζον ζήτημα είναι πως όπως με τα τραπεζικά χαρτοφυλάκια ομολόγων, έτσι και με τα χαρτοφυλάκια ενυπόθηκων δανείων για ακίνητα, μια “φούσκα” τρομακτικών διαστάσεων πολύ μεγαλύτερη εκείνης του 2007 με τα subprime loans, είναι εγκατεστημένη στα τραπεζικά χαρτοφυλάκια και βρίσκεται στα πρόθυρα μιας δραματικής απαξίωσης ειδικά στα εμπορικά ακίνητα με τα οποία είναι φορτωμένες οι μικρές και μεσαίες τράπεζες στις ΗΠΑ.

Θα μπορούσε να πει κανείς ότι το “βίντεο” του 2007 μοιάζει σαν… τρέιλερ μιας νέας ταινίας (τρόμου) για το 2023 – 2024.

Με αυτά τα δεδομένα το κίνητρο για μεγαλύτερη διερεύνηση του θέματος ήταν εμφανές.

Το “ψάξιμο” έφερε στην επιφάνεια το όνομα της Capital One Financial στα αμερικάνικα ΜΜΕ σαν το πολύ πιθανό επόμενο θύμα που θα πρέπει να “διασωθεί” ή να εκκαθαριστεί στο τραπεζικό σύστημα μετά την SVB και την SB.

Το πρόβλημά της είναι όπως και των άλλων μικρομεσαίων αμερικάνικων τραπεζών ότι έχουν υποστεί ραγδαία κεφαλαιακή απομείωση αφ’ ενός από την πτώση τιμών στα χαρτοφυλάκια ομολόγων που διατηρούσαν και αφ’ ετέρου στις αξίες των ενυπόθηκων δανείων –με αιχμή τα εμπορικά ακίνητα– σε σημείο που να τίθεται θέμα φερεγγυότητας και όχι απλά ρευστότητας.

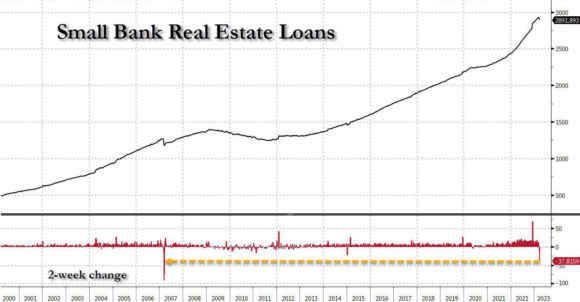

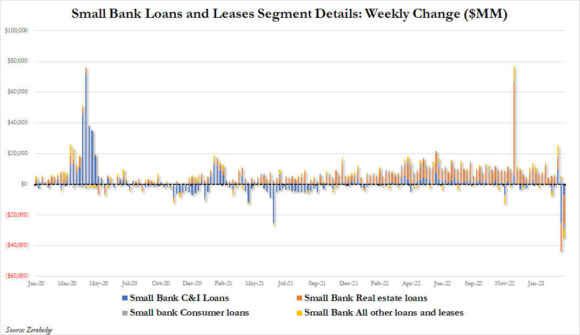

Αποτέλεσμα αυτής της μικρής διερεύνησης είναι τα δύο ακόλουθα διαγράμματα.

Το μεν πρώτο δείχνει την “εξάρτηση” των μικρομεσαίων τραπεζών στις ΗΠΑ (περισσότερες από 2.400) από τα ενυπόθηκα δάνεια, τα οποία βέβαια έχουν τιτλοποιηθεί και πωληθεί με την μορφή ομολογιακών τίτλων, καλή ώρα όπως τα «δικά» μας κόκκινα δάνεια στους περιβόητους servicers…

Και των οποίων βέβαια, λόγω του προβλήματος που έχει αρχίσει να ξεδιπλώνεται, η υποκείμενη αξία έχει αρχίσει να διολισθαίνει με άμεσες συνέπειες στην κεφαλαιακή επάρκεια των τραπεζών κάτι που φαίνεται αρκετά καθαρά στο δεύτερο διάγραμμα.

Με αυτά τα δεδομένα και με χρονική απόσταση μόλις τριών εβδομάδων από τις τραπεζικές χρεοκοπίες του Μαρτίου σε ΗΠΑ και Ευρώπη, είναι λογικό να εκτιμά κανείς ότι ο Μάρτιος θα μπορούσε να είναι απλά μια προειδοποιητική “βολή” μια πραγματικής κρίσης.

Μιας κρίσης, η οποία, όπως συνέβη και τον Μάρτιο του 2007, χρειάστηκε τον χρόνο της για να ξεδιπλωθεί σε όλες της τις διαστάσεις, αρχικά με ένα νέο σπασμό τον Φεβρουάριο του 2008 (διάσωση Βear Sterns), μέχρι να ξεσπάσει τον Σεπτέμβριο του ίδιου χρόνου με την κατάρρευση της Lehman Brothers.

Κανείς δεν μπορεί να υποτιμήσει βέβαια την “πείρα” των Kεντρικών Tραπεζών, που έχει συσσωρευτεί από την κρίση του 2008 και ό,τι ακολούθησε καθώς και τα διάφορα «εργαλεία» νομισματικής παρέμβασης που έχουν δημιουργηθεί για να ενισχύσουν τις δυνατότητές τους.

Όπως επίσης όμως κανείς δεν μπορεί να αγνοήσει ότι οι Κεντρικές Τράπεζες αποτελούν μέρος αυτής της κρίσης (ποσοτική χαλάρωση, QE, κ.λπ.) και τα όρια παρέμβασής τους έχουν αρχίσει να αμφισβητούνται όσον αφορά το εύρος και το βάθος της αποτελεσματικότητά τους (σ.σ. βλέπε σχετικές αναφορές στο κείμενο προοπτικών του 18ου Συνεδρίου του ΕΕΚ).

Αυτή η πλευρά της πραγματικότητας “καταγράφεται” ήδη στη δραματική επιδείνωση των χρηματοπιστωτικών πιστωτικών συνθηκών, την συρρίκνωση των δανειοδοτικών δυνατοτήτων των τραπεζών, τις πρωτοφανείς εκροές κεφαλαίων από το τραπεζικό σύστημα προς τα money market Funds. Και πάνω απ’ όλα την κατάσταση στην διατραπεζική αγορά στην οποία οι κινήσεις κεφαλαίων έχουν αρχίσει να γίνονται πολύ δύσκολη υπόθεση για τα πλέον αδύναμα στοιχεία του τραπεζικού συστήματος.

Μια αναγκαία επισήμανση εδώ είναι ότι αυτή η πραγματικότητα δεν αφορά μόνο τις ΗΠΑ, όπως έδειξαν τα γεγονότα στην Ελβετία και την Γερμανία συνδέεται άμεσα με το ευρω-σύστημα…